前言:四月、五月变盘窗口密集,导致指数在几个趋势线密集区之间来回拉扯,但4月7日杀跌到144月均线与牛市起跑线以及377日均线附近奠定了底部基础,所以四五月震荡后指数在节点位置还是选择了右侧向上进攻。四月消化了3313分水岭、5月冲涨到了蓝色春季行情通道下轨趋势线2635(20240205)-3185(20250106)与紫色趋势线5178(20150612)-3509(20241108)相交的3413附近遇阻洗盘,六月份企稳后右侧向上冲涨,再遇这两条趋势线还会洗盘,直到站稳后快速通过趋势线真空地带直达3592。去年发表的《2025时间之窗》也显示五月底到六月下旬也是真空时间段。所以六月站稳3413之后的大涨行情可期。因此,天赢居团队从进攻与消化稳健两个因素,筛选出三大方向供天友们选择:1、消化受益于国内扩大消费政策的消费板块,包括服务消费和创新消费为首(美容、宠物、牙齿保健、体育保健、交通运输、IP经济、谷子经济等,还有医药创新药等。2、以银行为主大金融兼具进攻和消化,还有如一带一路、能源材料、有色稀土资源等方向;3、进攻品种主要是,调整完毕后的科技相关领域,低空深海经济、人形机器人、AI+产业带动、汽车新技术驱动等。

一、市场趋势解析

1、2025年5月行情回顾

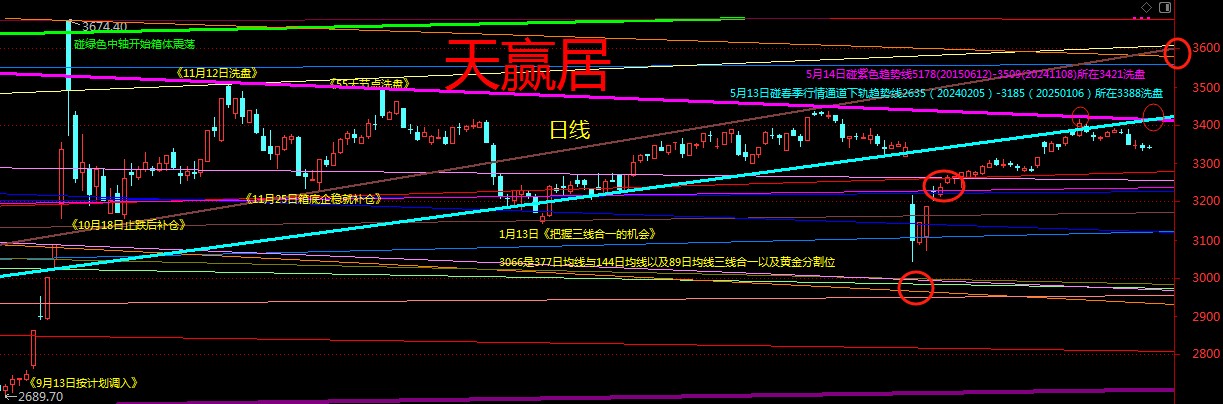

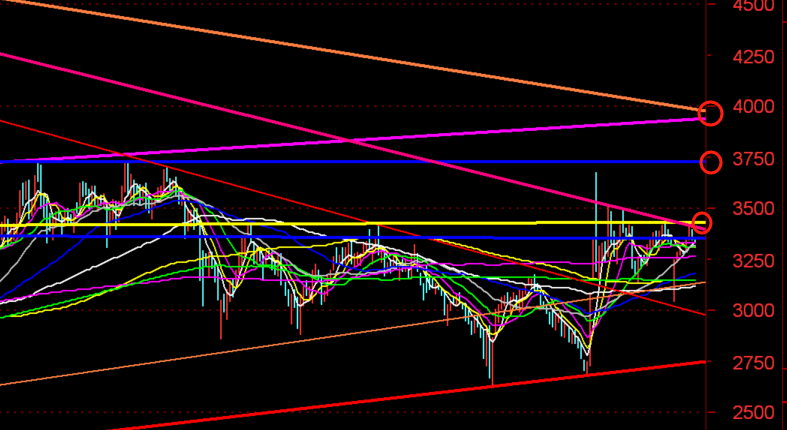

五月投资金刊提出五月份指数上攻趋势线3421附近区域,然后消化回撤。回过头来看,5月份整体走势符合预期,在5月6日第一个交易日也是变盘节点位置选择了右侧向上突破分水岭3313后确认了4月7日阶段性低点的性质,即从4月7日开始了2689以来的第三浪上涨周期。新的上涨周期预期持续时间是55个交易日到89个交易日,空间再次向上去上攻多趋势线密集共振的4000点区域。但上行途中有两个重要的分水岭结构,其一是趋势线相交的3262附近,其二是3600附近,中间是紫色趋势线与蓝色趋势线交点3413。

4月15日突破了趋势线密集区3262,5月6日右侧突,144日均线与34日均线以及89日均线交点3313阻力区域,持续冲涨到5月14日到达紫色趋势线交点3413附近按计划洗盘。我们判断只是一个小级别的洗盘,是对前期突破了的趋势线交点3262和均线密集区3313进行回踩确认,时间周期在5-8天左右回踩3333;同时大概率以abc浪的调整模式来进行。5月26日是调整的第八天节点,空间也回踩到了3333附近区域。时间和空间都满足了,接下来就要观察止跌企稳后的新的机会。

目前指数已经持续在低位支撑位附近区域横盘震荡消化了三天时间,等风来。

2、2025年5月金刊总结

5月金刊确认了市场右侧上攻进入到上涨阶段,以科技板块的无人机机器人进攻为主;考虑到冲涨到3413附近区域会有遇阻消化,所以叠加了部分医药农药化肥、宠物、航运、食品饮料、水产品、新零售、电力等防御板块应对短线风格切换。

实际走势当中,市场也按照预期进行了两轮风格的切换: 5月14日之前机器人无人机相关的通信设备、超导、航空、工业母机进攻;5月14日之后转防御,虫害防治、宠物、食品饮料、医药、医美、创新药、新零售、电力等按计划逆势强势上攻。

3、六月行情预判

在《2025年变盘时间表》中5月21日小满节气前变盘节点密集,之后到6月20日之间出现了一大段的时间真空期。

对应到实际的走势上来看,4月21日谷雨节气遇阻21日均线和144日均线横盘,震荡到5月6日节点选择了右侧向上突破;拉涨到5月13日节点(实际在5月14日冲涨遇阻)冲涨到紫色趋势线以及前期高点连线趋势线位置遇阻回落消化。窗口结束后,指数到达预期的木标位3333附近区域,开始尝试筑底。

从时间周期来看,这一波短线止跌之后到六月下旬都是一片真空的时间区域,中途仅两个小级别的变盘节点。从空间而言,指数在趋势线相交的3413之下还有反复,站稳之后也将进入趋势线真空地带。时间和空间在下个月又形成了共振。

大盘已经到了左侧调入点3313-3333区域,接下来就是观察右侧止跌信号。1分钟级别初始浪未能出现放量五微浪结构,所以不排除再次回踩后重新酝酿初始浪。然后以站稳15分钟级别与30分钟级别144线以及55小时均线还有13日均线3368作为右侧指标,站稳之后以3413作为右侧指标。

目前指数已经持续在线上企稳了三个交易日,但大权重和科技进攻品种还有消化需求,所以还有一段消化时间,大概率在节前维稳,节后上涨。

二、操作策略细分

6月操作策略:六月时间周期进入到真空阶段,一旦右侧突破3413空间也进入真空阶段,那么做多进攻性品种为主。但在初期止跌到3413这个阶段,还有震荡消化,以《赢家笔记》挑选的核电核能、交通运输、食品饮料、IP经济、新零售、物流为主。

三、宏观经济基本面

中美贸易、摩擦 2.0 近期迎来阶段性缓和,双方达成临时协议将新增关税从145%削减至30%(部分暂停加征90天),推动全球股市反弹。中国经济4月延续温和修复但动能趋缓,制造业PMI回落至收缩区间,消费扩张受制于收入预期疲弱,出口链依赖高技术品类及新兴市场维持韧性,内需低迷压制大宗商品进口。 若三季度财政加码(特别国债、地产纾困)与中美博弈可控,经济有望弱复苏,但“内需疤痕 效应”与外部技术围剿仍是核心约束。

四、六月主线思路

长维度来看,目前A股市场处于新“国九条”行情+类“四万亿”投资的重叠趋势中,2025 年A股市场大概率以“慢牛”方式运行。中维度来看,2025 年政府工作报告中提到的科技、绿色、消费以及基建等领域都是 2025 年市场关注的主要方向。短维度来看,6 月份处于中美贸易冲突缓和、国内宏观政策落地、且上市公司披露真空阶段等因素共振的窗口期,我们判断市场风险偏好会继续上升。建议6月份继续关注“进攻+消化”组合,震荡爬升的消化阶段主要受益于国内扩大消费政策的消费板块,包括服务消费和创新消费为首(美容、宠物、牙齿保健、体育保健、交通运输、IP经济、谷子经济等,还有医药创新药等。以银行为主大金融兼具进攻和消化,还有如一带一路、能源材料、有色稀土黄金等方向;进攻品种主要是,调整完毕后的科技相关领域,低空深海经济、人形机器人、无人机、AI+产业带动、汽车新技术驱动等。

五、投资注意事项

免责申明

本公司具有中国证监会核准的证券投资咨询业务资格

本报告仅供深圳市新兰德证券投资咨询有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人接到本报告而视其为本公司的当然客户。本报告仅在相关法律法规许可的情况下发放,并仅为提供信息而发放,不构成任何广告。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进而交易本报告中提及的证券。本报告不构成本公司向该机构之客户提供的投资建议。本公司、 本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

(投顾:A0780621020001,彭乾萧)