前言: 九月份沪指按照预期走高位箱体震荡结构,深创市场则向上补涨冲向前期高点连线趋势线附近区域。十月沪指右侧突破箱体结构,有走出箱体的倾向,其他几个市场也在继续冲向各自的阻力位。冲涨过程中量能不理想(未能超过横盘震荡期间的峰值),导致冲高后回踩确认。天赢居团队特别从两个方向出发把握十月行情:1、科技硬件制造;2、有色稀缺资源以及新材料。另外成长题材内部轮转与应用落地(AI 中下游应用、固态电池、储能、算力、创新药等)。

一、市场趋势解析

1、2025年9月行情回顾

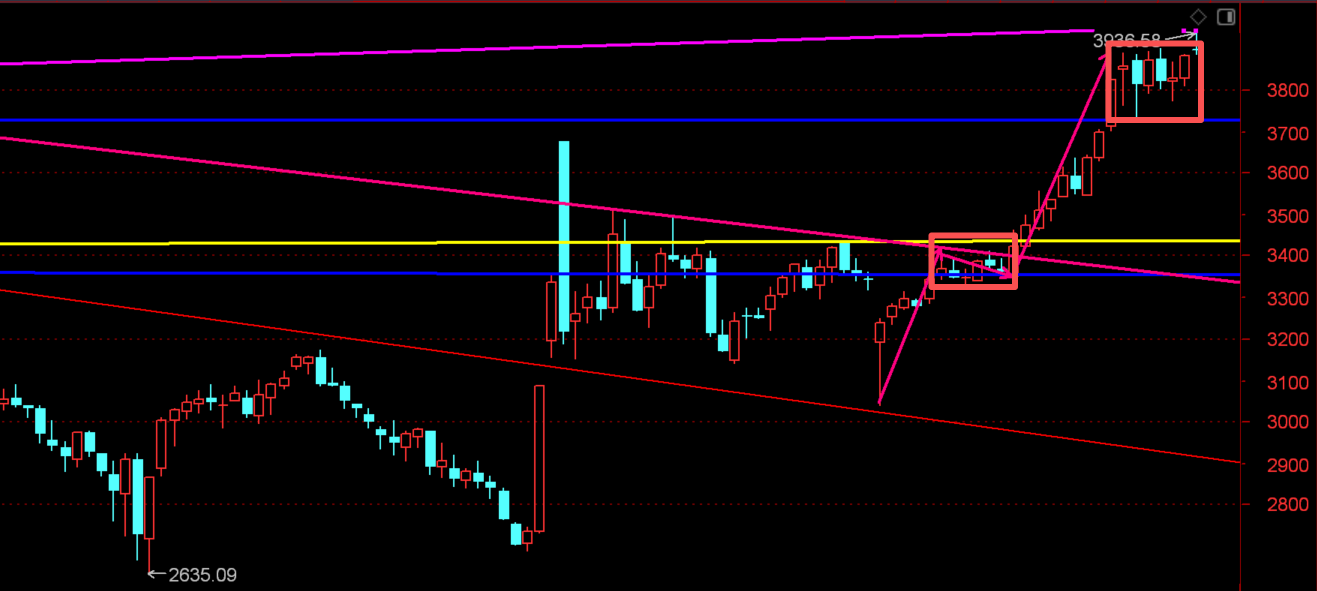

9月份箱体震荡导致分歧分化较大,沪指在8月26日右侧冲涨到两轮牛市高点形成的下降趋势线6124(20071016)-5178(20150612)附近区域后遇阻结束了从4月7日三线合一3066区域开始的日线第三浪上涨周期,然后进入到日线4浪横盘箱体调整周期当中。因为从4月7日开始以来的子浪调整之间有逻辑关系,所以参考前期日线二浪调整(5月14日-6月23日)周期给出了箱体调整的预期和34/55个交易日的调整时间。

市场如期在高位走出了箱体震荡结构,也对前期突破了的三重顶3731进行了回踩确认;9月23日调整21天后市场两次回踩34日均线之后五线开花站上均线密集区,接着突破箱顶3888/3905区域,目前短线在进行回踩确认当中。

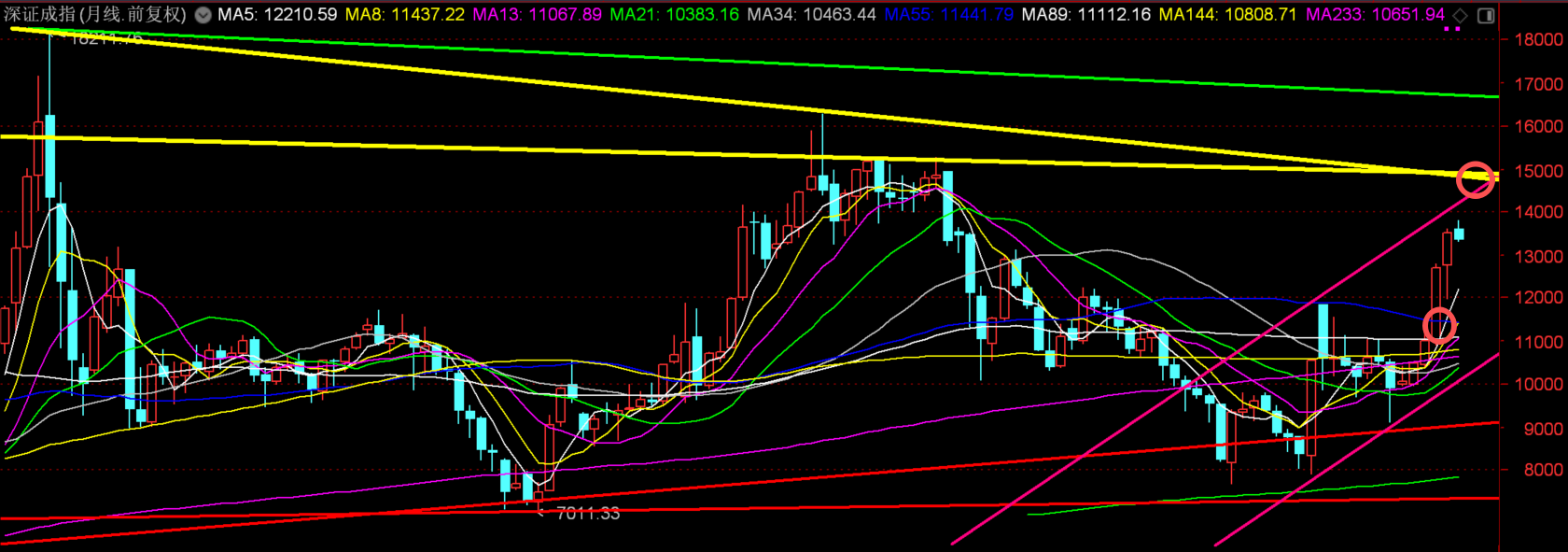

其他几个市场则走补涨行情,其中深创两个市场前期持续被周线级别均线和前期2024年10月8日高点压制,突破后走补涨行情,去冲涨前期牛市高点形成的下压趋势线位置。科创板也在科技强势的带动下向上强势上攻。

行情分化,但主线的科技硬件与有色资源强势大涨。

2、2025年9月金刊总结

9月金刊主要从进攻和防守两个方向出发,1、“进攻看科技的硬件和软件。“制造强国”迈向“科技强国”的必由之路。与机器人无人机配套的硬件和软件以及卫星导航和通等。2防守关注有色、新能源、固态电池,汽车技术等催生结构性机会。其中科技中的硬件与防守中的反内卷、电池、新能源以及有色稀缺资源都在强势表现,九月金刊当中的标的也轮动表现当中;

3、十月行情预判

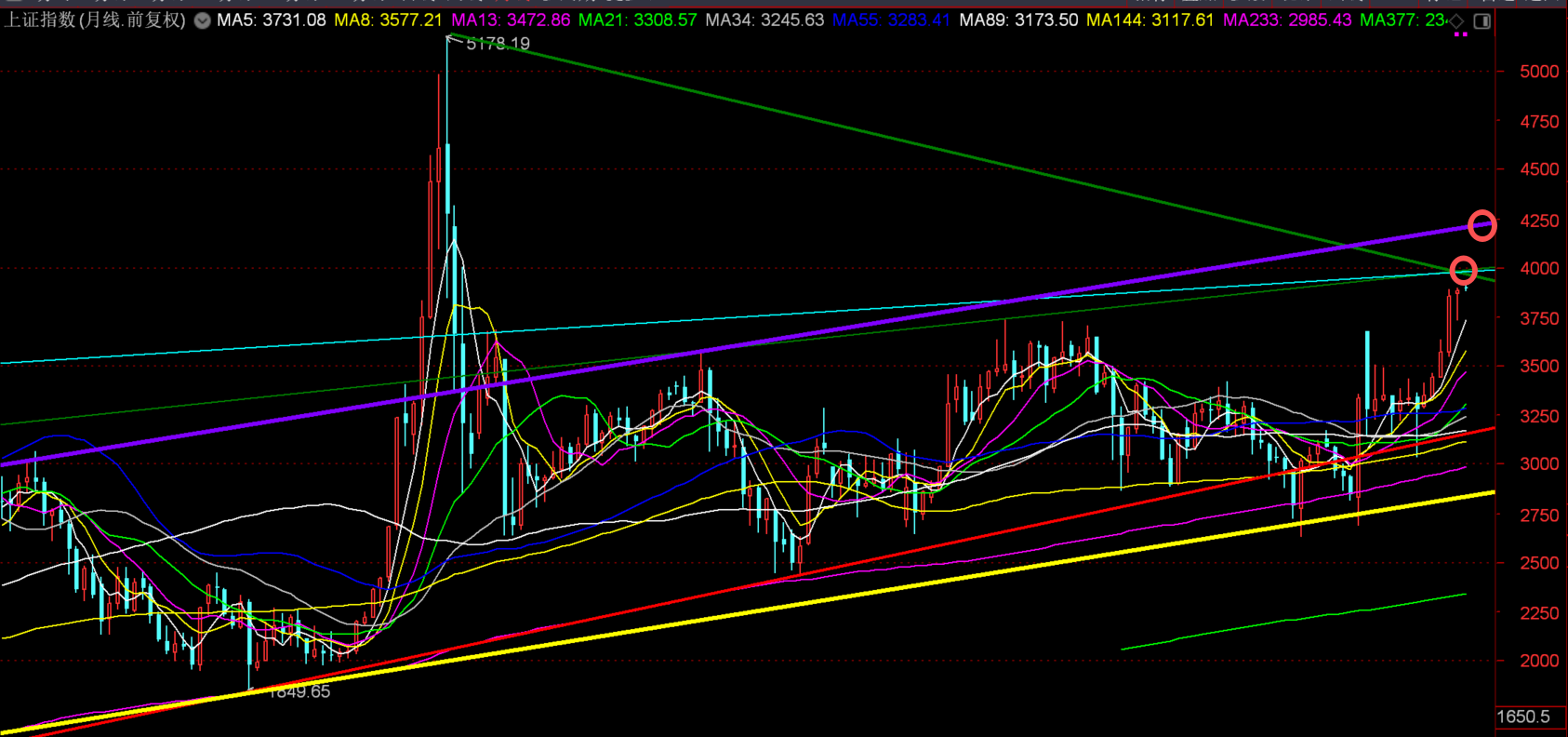

沪指本次箱体震荡结构一方面是对前期右侧突破的三重顶高点区域3731和绿色中轴线3727一线区域进行突破后的回踩确认;其次是提前震荡蓄势应对上方趋势线密集共振的4000点区域,为后市突破4000点冲向月线上轨线4296点打下基础;其三则是等待其他几个市场跟上节奏,因为整体趋势上沪指是率先一步冲涨到前期牛市高点连线的趋势线附近,横盘等待其他几个市场上攻后,几个市场共振对各自的趋势线形成突围,再打开上行空间。

随着调整完成,市场还将继续上攻。不过在沪指4000点区域和深创牛市高点连线趋势线附近还会有一些短线拦阻,需要震荡消化。因此十月份行情是震荡中逐步向上爬升,继续延续前期的慢牛基调行情。

短线走势上,10月9日右侧突破箱顶一线之后量能不理想就导致回踩确认,短线回踩之后再向上。本次回踩性质属于“倒车接人”。需要注意的是,虽然是慢牛基调但结构化牛市中,只有一部分主线板块才具备更好的机会,选择对的板块和个股非常重要。

二、操作策略细分

10月操作策略:右侧向上冲涨各自的阻力位,震荡中爬升,爬升中消化;留意市场情绪的切换。主仓继续配置进攻性科技硬件品种,次仓位有色稀缺资源辅助。

三、宏观经济基本面

二十届四中全会将于10月20-23日在京召开,本次会议将审议"十五五"规划,为未来五年科技产业发展定调。A股市场有望迎来关键窗口期,市场风险偏好或将进一步回暖。流动性预计延续向好趋势。同时,政策预期下,市场有望围绕“十五五”规划展开布局,重点关注新质生产力、反内卷领域的配置机会。

四、十月主线思路

随着 10 月进入三季报交易窗口、月末“十五五”等重磅政策预期密集催化,有望带动市场聚焦景气线索、凝聚新的共识,提供更多可挖掘的机会。

一方面,10 月进入三季报交易窗口,有望带动市场聚焦景气线索、凝聚共识。另一方 面,参考历史经验,国庆节后本身也是市场风险偏好抬升的传统躁动窗口,今年重磅会议密集催化下,市场风险偏好将更加具备抬升的锚点,结构上也将提供更多可挖掘的机会。 因此,我们认为,经历 9 月以来的震荡整固后,新一轮上行动能已在蓄势,假期期间全球宽松的宏观环境、结构性亮点提供的线索指引,均有望为节后 A 股奠定上行基础。 而随着 10 月三季报交易陆续展开、月末密集重磅会议提振政策预期,往后结构上可交易的线索也将更加丰富。以景气和产业趋势为核心,重视三季报景气线索、“十五五” 规划受益行业。

10 月“景气投资”与“主题投资”并存,成长内部轮动有望加快(AI 中下游应用、固态电池);同时受益于国内反内卷带来的经营状况改善、海外降息后制造业活动修复与投资加速的实物资产:上游资源(铜、铝、 油、金)、资本品(工程机械、锂电、风电设备等)以及原材料(基础化工品、玻纤、钢铁);盈利修复之后内需相关领域也将逐渐出现机会。

五、投资注意事项

免责申明

本公司具有中国证监会核准的证券投资咨询业务资格

本报告仅供深圳市新兰德证券投资咨询有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人接到本报告而视其为本公司的当然客户。本报告仅在相关法律法规许可的情况下发放,并仅为提供信息而发放,不构成任何广告。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进而交易本报告中提及的证券。本报告不构成本公司向该机构之客户提供的投资建议。本公司、 本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

(投顾:A0780621020001,彭乾萧)