前言:四月时间周期由于叠加了多个变盘窗口,又处于一年一度春季行情的末端,所以受到综合趋势结构影响,短线走势存在较大分歧。在春分节气后按计划洗盘防御,在清明节探底,冲涨到谷雨节气后震荡徘徊,立夏节气指数右侧上攻,确认了4月7日3040是去年10月8日以来横盘调整结束,终于开始第三段对称上涨(第一段是2024年9月18日至3674),五月份将是果蔬生长的关键阶段,积极把握几个板块的轮动机会。天赢居团队基于3月工业企业利润数据以及关税政策以及供给弹性等方向结合前期三大主线特别筛选出两大方向供天友们抉择:1、内需+科技主线,着重科技创新与服务消费和创新型消费,科技方向包括新能源车技术电池、机器人、低空经济、深海经济和军工等,服务型消费包含服包括不限于新零售、传媒娱乐、养老、母婴、宠物、医美、牙齿保健等。2、关税政策扰动下的防御性红利板块,以及供给弹性及需求韧性的方向;例如金融与高分红(券商、保险银行,多元金融),(运营商、公共交通、公共事业等);以及顺周期回归下的稀土有色、日用化工等。

一、市场趋势解析

1、2025年4月行情回顾

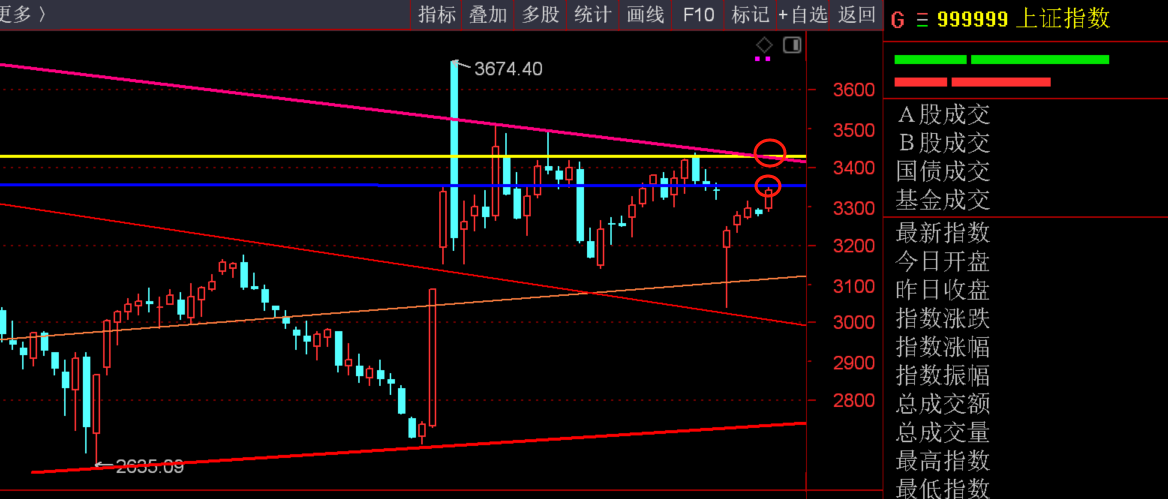

四月是一个充满抉择的时间周期,4月7日是清明节气,那天的剧烈转折已成为历史,4月21日谷雨节气之后三天共振,歇了两天之后4月30日和5月6日立夏以及5月7日再次三天共振形成重要时间之窗,并在这个时间之窗里完成了调整,然后突破89日均线与55日均线的箱顶3313,一飞冲天。

原计划2024年9月18日开始的周线三浪3行情虽然延后了几个月,但只有迟到,不会缺席。月线上面来看,四月是一颗回踩到144月均线后回收的大长腿结构,还差一段冲击绿色中轴3562甚至4000附近的对称上涨波段。周线也是横盘回踩144周均线与377周均线以及89周均线后还需要一段对称上涨。随着4月30日语5月6日立夏节气以及20240520开始的233天节点共振,指数选择了右侧向上突围,站上了3313分界线,再次开启主升浪。

2、2025年4月金刊总结

4月金刊考虑到四月份市场行情在进攻和防守中摇摆形成震荡,结合《2025年投资计划青梅煮酒》中的提示“3月20日春分附近要及时抛售高标股,把资金切换到农业、食品饮料、交通运输、医药医疗、酒店餐饮、交通设施、公共交通、仓储物流、传媒娱乐、船舶、运输设备、运输服务、水务、供气供热、航运。继续享受低位股的补涨机会。”按计划筛选了防御股供天友们选择。

3、五月行情预判

在《2025年投资计划》中预期在1月份开始的春季行情和周线三浪3行情重叠,实际是一个55天左右的反弹浪。这轮行情的逻辑是清晰的,2024年2月5日回踩到地平线623(19920520)-1064-1512-1664(20081028)开始月线三浪上涨,9月18日再次踩地平线就是月线三浪3也就是周线三浪起点。2025年4月7日回踩到牛市起跑线1004(20050719)-1849(20130625)所在3107与144月均线3052继续完成月线三浪3也就是周线级别第三段对称上涨。

随着5月6日右侧突破89日均线与34日均线以及144日均线交点3313,确认行情从反弹升级为反转,也确认在3040附近结束了从2024年10月8日开始的洗盘周期,从这里开启新的主升浪。

从新的上涨周期结构出发,新的周期还是要继续向上去完成对五条趋势线相交的4000附近区域的尝试。但这个上涨周期还很漫长,因为在3400一线以及3600附近还有两个趋势线密集阻力区。因此五月份的整体节奏上应该是突破后继续向上拉涨,但冲涨到3400附近区域后会出现短线遇阻和消化。

因此,五月份行情判断为以上涨为主基调,叠加小级别的洗盘周期。

短线走势上来看,5月7日右侧高开站上了阻力位后,分时向下回踩55日均线3327和89日均线3313,确认企稳后继续向上。

其他几个市场上,科创板表现强势也是突破后的走势,和上证一样开启三段式第三段周期;而深创两市目前以回补前期缺口为主。

二、操作策略细分

5月操作策略:随着市场择向完成,右侧向上突破后,以积极的操作策略应对,较大仓位参与主线板块行情周期。中途的小级别洗盘,可以根据市场轮动节奏来调仓换股或者做一下小价差,个股止损位修改为5日均线与8日均线死叉前持股,相当于在13日均线或者21日均线之上持股。

三、宏观经济基本面

1、一季度经济“开门红”。一季度GDP增速超预期,一方面抢出口带动的国内生产走强。2、 存量政策巩固落实,储备政策蓄势待发。3、关税政策博弈,短期出口下行压力或低于预期。

四、五月主线思路

3月工业企业利润数据恢复较好,权益方面一方面关注存量政策继续落实对分子端的带动作用,另一方面关注储备增量政策的预期定价。主线可关注:1.中长期方向,内部确定性上,关注内需+科技主线,结构上消费的弹性可能要大于投资,尤其是服务消费和创新型消费,科技方向结合人工智能带动的产业技术革新。2.关税政策仍或扰动风险偏好,关注红利板块的防守属性。3.以质换量,关注供给弹性及需求韧性的方向。关注在产业链配套一体化,运行成本具备优势的相关行业;关注在全球范围内需求刚性,终端价格承受能力强的行业。

五、投资注意事项

免责申明

本公司具有中国证监会核准的证券投资咨询业务资格

本报告仅供深圳市新兰德证券投资咨询有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人接到本报告而视其为本公司的当然客户。本报告仅在相关法律法规许可的情况下发放,并仅为提供信息而发放,不构成任何广告。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进而交易本报告中提及的证券。本报告不构成本公司向该机构之客户提供的投资建议。本公司、 本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

(投顾:A0780621020001,彭乾萧)