周末多重利好催化下, A 股放量大涨,

两市成交额突破 2 万亿,较前一交易日增加 3100 亿,

时隔 20 个交易日重回万亿以上量级。

大盘成功收复 3900 点关口,同时回补 11 月底留下的缺口,

整体呈现强势反弹态势。

不过市场分化明显,赚钱效应并未同步拉满。

尽管上涨个股超 3400 只,但仍有 1800 多家下跌,

中位数仅 0.46%,不少投资者抱怨未能跑赢指数。

资金明显向核心资产聚集,辨识度高的绩优股成为资金追捧焦点,

CPO 板块再度狂飙,

易中天股价再创新高,中际旭创、新易盛、天孚通信等龙头股平均涨幅超 10%,

合计贡献创业板近 1/3 涨幅,机构抱团核心资产的格局未变。

这也印证了 “选择比努力更重要”。

值得注意的是,在密集利好与放量上涨背景下,内资主力仍呈净卖出状态,

券商板块午后率先跳水,渣渣券名符其实,也说明本轮反弹预期不高。

后续需重点关注两大关键节点:

本周四美联储议息会议(当前降息概率接近 87%),

以及 12 月中旬左右将召开的另一重要会议。

结合 A 股 “利好落地即兑现” 的特性,

年底前大盘大概率向 4000 点靠拢,但难有大幅拉升。

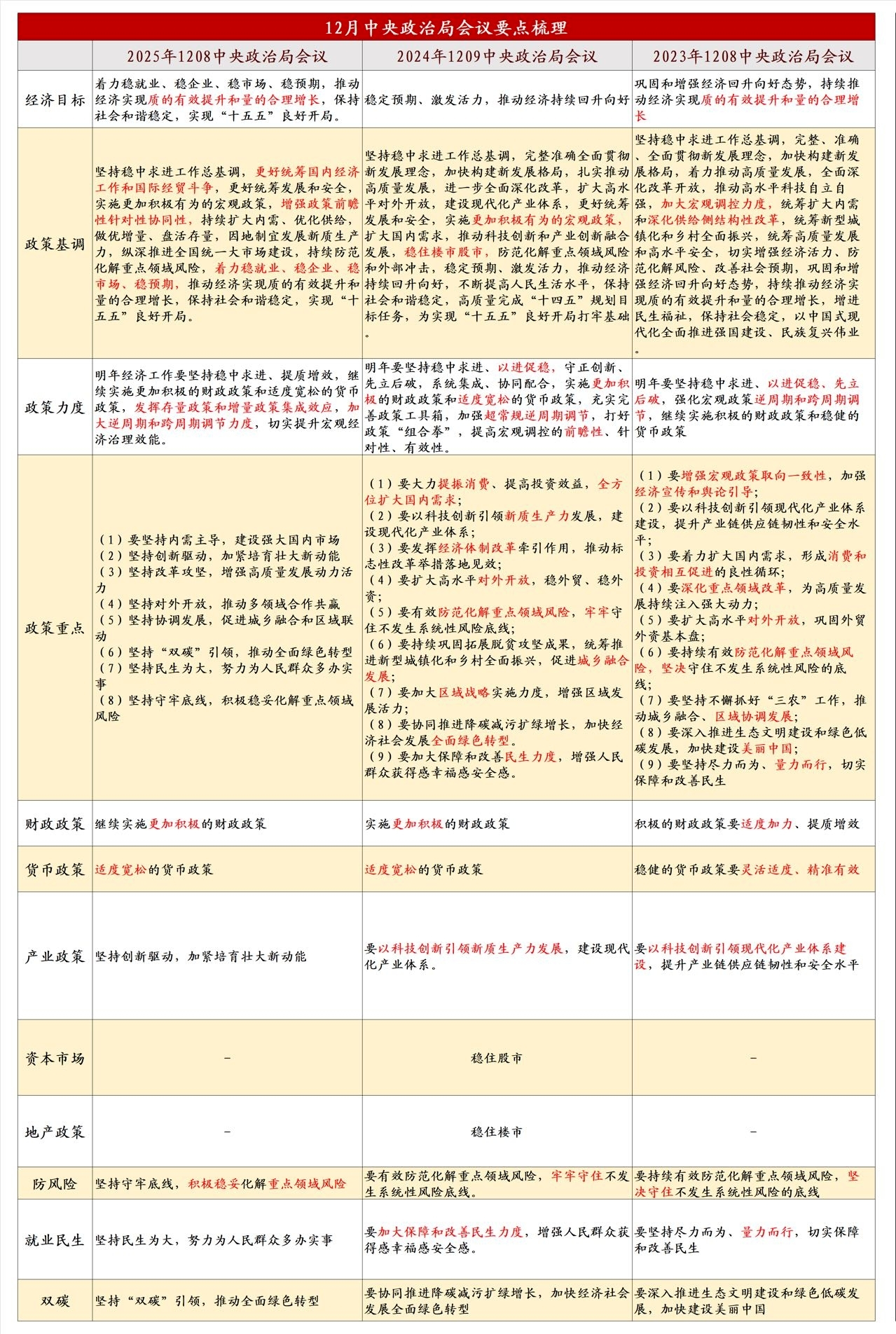

昨天家长会通稿仅 1300 余字,相较去年的详尽表述明显精简。

不少人因通稿未提及股市便认定是利空,实则不然。

当前指数较去年会议时已高出 500 多点,

市场局面已得到有效控制,

无需在最高级别决策文件中专门聚焦,

这并非负面信号。

今年提出 “加大逆周期和跨周期调节力度”,

区别于去年的 “超常规逆周期调节”,

不再是 “猛踩油门” 式强刺激,

而是兼顾当下与明后年,为后续发展留足政策空间。

同时,通稿延续了统筹国内经济与国际经贸斗争的思路,

应对外部关税战、贸易*摩擦的考量明确,避免突发状况时无措。

核心思路从去年 “以进促稳”

转为 “存量与增量政策集成效应”,着重已有政策落地。

财政货币政策维持 “继续实施” 基调,

2025 年赤字规模大概率持平、难有大幅扩张,

降息降准空间受息差等因素限制,整体呈 “托而不举” 态势。

通稿新意在于 “坚持内需主导,建设强大国内市场”,

直指提振消费,但市场暂无明显反应,关键看后面会议的具体落地情况。

大盘走势看,沪指高开高走强势拉升,

尾盘受到30日均线压力出现冲高回落

王者认为:大盘反弹走势良好,周二继续看反弹,

放量站稳30日均线后,下一目标是3960点附近。

整体看,60日线之上,大盘看涨为主,

如果量能能回到2.5万亿水平,有冲击新高4034的机会

乐观点也只有100点的空间,整体看反弹空间不高!

热点方面,

商业航天:上周连续大涨积累了很多获利盘,冲高回落应该是良性分歧。

接下来商业航天多事件催化,在回收火箭尚未成功之前,资金还会反复活跃。

福建板块:连续涨停个股很大一部分是福建的股票,

典型投机炒作,游资和量化的最爱,散户很难跟上节奏,但需要知道,福建板块是加分项

AI硬件:CPO、光模块、铜缆高速连接、存储芯片等强势爆发,

相关领涨股都是非常有辨识度的大票,短线不适合过于追高,关注低吸的机会。