A股市场的“春季躁动”是投资者每年最为关注的季节性行情之一。历史数据显示,2005年以来春季行情几乎年年上演,平均持续42个交易日,上证指数平均最大涨幅达18.1%。这一行情的核心驱动力来自两会政策预期与年报一季报业绩披露的双重催化。2024年低空经济概念股的爆发(万丰奥威全年涨幅近300%)和2025年深海科技首次写入政府工作报告,均印证了政策导向对春季行情的决定性影响。

一、为什么会有春季行情:政策与业绩的双重奏

政策支撑:两会定调全年投资主线

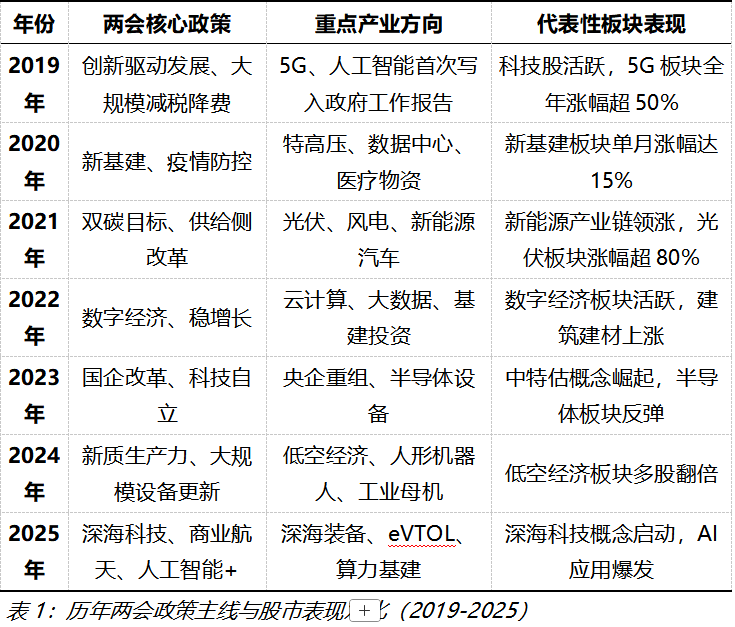

每年三月初召开的全国两会,是中国宏观经济政策与产业方向的年度风向标。政府工作报告中的新提法、新方向,往往会成为全年A股市场的核心投资主线。这种”政策驱动”的特征在春季行情中表现得尤为明显。

历年两会政策主线与股市表现

2024年低空经济——从概念到翻倍行情的演绎

2024年是低空经济元年。当年全国两会期间,“低空经济”首次被写入政府工作报告,并将其定位为“新增长引擎”,这一政策定调直接点燃了资本市场的热情。

政策催化时间线: - 2023年12月:中央经济工作会议明确将低空经济列入战略性新兴产业 - 2024年2月:eVTOL实现从深圳到珠海的跨海跨城空中航线全球首飞 - 2024年3月:全国两会将低空经济写入政府工作报告 - 2024年12月:国家发展改革委成立低空经济发展司

2025年深海科技——战略性新兴产业的新成员

2025年政府工作报告首次将“深海科技”列为战略性新兴产业重点领域,与商业航天、低空经济并列,标志着海洋强国战略进入“深蓝”攻坚阶段。

政策背景: 2024年中国海洋生产总值达10.54万亿元,深海经济占比超20%,全球深海科技市场规模预计2025年突破5000亿美元

这一政策导向在2025年春季行情中已开始显现,深海科技相关概念股在两会前后获得资金重点关注。

业绩披露:年报与一季报的“净利润断层”效应

每年3-4月是上市公司年报和一季报的密集披露期,这不仅是上一年度公司经营情况的总结,也是当年全年业绩的前瞻指引。在这一时期,业绩超预期的个股往往会出现“净利润断层”现象——即业绩公告后股价跳空上涨,形成明显的向上缺口。

“净利润断层”策略的有效性

“净利润断层”是一类经典的成长股选股策略,源自《股票魔法师》一书。其核心逻辑是:当公司业绩超预期时,机构投资者会上调公司估值,资金在集合竞价时抢筹形成跳空缺口。研究显示,业绩惊喜后的“余波”现象可以持续数月。

去年药明康德、翔港科技、圣诺生物等众多个股出现一季报超预期的情况,引发股价快速上涨。这些案例表明,春季行情中的业绩披露期是挖掘高成长个股的关键窗口。

流动性宽松:春季躁动的“资金面”支撑

春季行情的另一个重要支撑是流动性的季节性宽松。每年年初,央行通常会通过降准、降息等手段释放流动性,以支持实体经济开年融资需求。对春季行情的推动作用体现在融资资金活跃、北向资金回流、增量资金入市等方面,这种宽松的货币环境为股市提供了充裕的资金面支撑。

2024年2月,央行降准0.5个百分点,释放长期资金约1万亿元,为春季行情提供流动性支撑;2025年初央行下调各类结构性货币政策工具利率0.25个百分点,扩大结构性工具额度约1.1万亿元,目前随着美联储的降息窗口期临近,央行也在酝酿新的降息降准。

二、春季行情的持续周期:历史规律与风格轮动

春季行情的时间窗口:从启动到结束

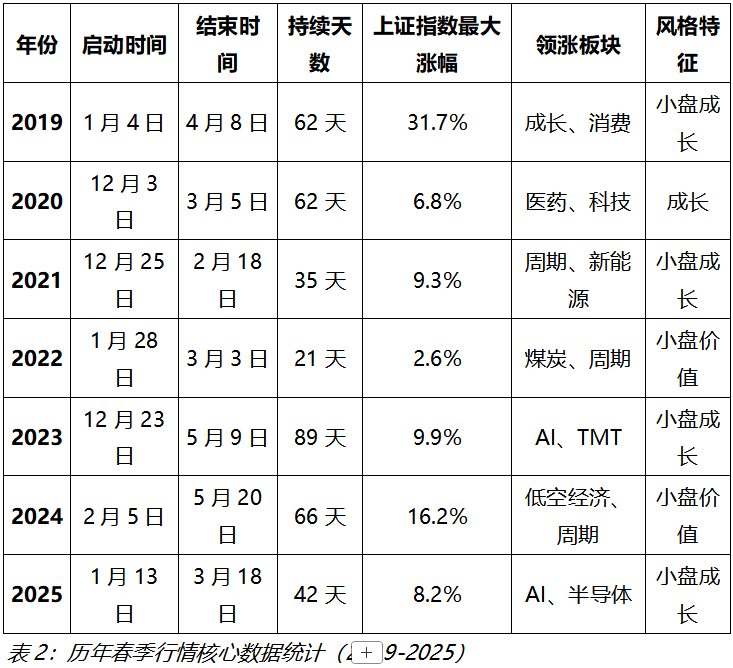

根据历史数据统计,A股春季行情呈现出明显的“日历效应”,其启动时间、持续周期和涨幅空间均有一定规律可循。

历年春季行情核心数据(2019-2025)

历史数据统计及今年春季行情展望:

持续时间:2005年以来春季行情平均持续42个交易日(约2个月),最长持续112个交易日(2015年牛市),最短持续15个交易日(2014年),2019年以来春季行情平均持续53个交易日,平均最大涨幅12.1%。

盘面特点: 表现较好的是中小市值品种,成长风格占优(成长风格看重未来增速、赛道、想象力、业绩高增长,价值风格看重现在的便宜、低估、分红、业绩稳定、安全边际)。

领涨板块与个股特征:小市值、次新股、业绩主导

小市值股票的弹性优势

历史数据显示,春季行情中小盘风格显著占优,这一规律在近15年中得到反复验证。

原因:

1. 政策博弈期弹性高:小盘股对政策预期更敏感,资金追捧热度高;

2. 融资资金偏好:活跃资金更倾向于配置小市值股票;

3. 业绩真空期估值扩张:1-3月为业绩真空期,小盘股估值弹性更大。

次新股的春季躁动效应

次新股在春季行情中往往表现出更强的超额收益。统计发现,市值水平在50亿以内的次新股平均超额收益达29.99%,远超其他市值新股。

投资逻辑:次新股流通盘小,易受资金行为影响,新股定位价格较低,开板后涨幅空间大,市场对新股的成长预期较高,愿意给予更高估值。

三、2026年春季行情展望:政策、业绩与行业配置

政策层面:“十五五”开局之年的新机遇

2026年是“十五五”规划开局之年,全国两会释放的政策信号将对全年投资主线产生决定性影响。结合地方两会和中央经济工作会议精神,以下政策方向值得关注。

方向一:人工智能+行动深化

政策预期:政府工作报告或将“人工智能+”置于更加核心的位置,推动AI与实体经济深度融合,重点支持算力基建(智算中心、液冷技术)、大模型商业化(多模态AI、行业垂直应用)、机器人产业链(人形机器人、核心零部件)。

投资逻辑:AI算力:海外算力高景气延续,国产算力有望超预期;AI应用:从上游算力向中游硬件、下游应用全面扩散;具身智能:人形机器人产业链进入订单兑现期。

方向二:商业航天

政策预期:商业航天作为新质生产力的代表,有望获得政策持续加码,地方政府纷纷出台支持政策,如上海探索海洋经济股票指数产品化。

方向三:内需扩张与消费升级

政策预期:“投资于人”、扩大内需、提振消费将是政策重点,设备更新和消费品以旧换新政策有望延续并加码

投资逻辑:顺周期板块:受益于PPI同比改善预期,化工、有色、钢铁等周期品价格有望回升;消费升级:服务消费、新型消费(银发经济、文旅消费)获政策支持。

业绩层面:一季报可能的惊喜方向

2026年一季报业绩披露期(4月),以下行业和个股可能出现超预期表现。

方向一:AI产业链业绩兑现

业绩驱动因素:算力需求爆发:中美头部CSP厂商持续加大AI算力资本开支;国产替代加速:半导体设备、材料、零部件国产化率提升;端侧AI放量:AI手机、AIPC渗透率提升,带动消费电子产业链复苏。

潜在超预期细分领域:光模块:800G、1.6T光模块出货量超预期;PCB:AI服务器PCB需求旺盛,产能紧张;存储芯片:AI算力需求带动HBM、DDR5需求放量;液冷:AI数据中心建设推动液冷渗透率提升。

方向二:创新药与CXO复苏

业绩驱动因素:全球投融资改善:2025年上半年国内医疗健康领域融资315亿元,海外生物医药融资超453亿美元;GLP-1赛道爆发:多肽药物需求持续高增长;CXO订单回暖:全球创新药研发外包意愿增强。

潜在超预期个股特征:多肽原料药业务占比高的CXO企业、创新药管线进入商业化阶段的药企海外收入占比提升、利润率改善的企业。

方向三:新能源与电力设备

业绩驱动因素: 海上风电建设提速、电网投资加码、储能需求爆发

潜在超预期细分领域:海上风电:海风零部件(海缆、塔筒、铸件)出货量超预期;电网设备:特高压设备招标量超预期;储能:大储、户储出货量超预期。

2026年春季行情行业配置建议

基于政策预期、业绩前瞻和历史规律,以下五大行业值得在2026年春季行情中重点关注。

行业一:AI算力(含电网设备)

配置逻辑:AI算力需求持续高景气,它的发展离不开电网设备的支撑,海外链(英伟达供应链)和国内链(华为昇腾产业链)均有机会

风险提示:中美科技博弈加剧风险,算力投资不及预期风险。

行业二:人形机器人

配置逻辑:人形机器人产业进入商业化前夜,特斯拉Optimus、国内厂商产品迭代加速,核心零部件(减速器、丝杠、传感器)国产替代空间大。

风险提示:产业化进度不及预期风险,技术路线变更风险。

行业三:创新药与CXO

配置逻辑:创新药投融资回暖,CXO订单有望恢复高增长,GLP-1、ADC等新兴疗法推动多肽/寡核苷酸需求爆发。

风险提示:地缘政治风险(美国生物安全法案),创新药研发失败风险。

行业四:军工

配置逻辑:“十五五”开局之年,国防预算有望保持稳健增长,新质战斗力(卫星互联网、激光武器、雷达)获政策倾斜。

风险提示:军品定价改革风险,军贸订单不及预期风险。

行业五:化工(顺周期)

配置逻辑:PPI同比有望改善,化工品价格回升,反内卷政策(限产、环保)推动供需格局优化。

风险提示:经济复苏不及预期风险,原材料价格波动风险。

四、春季行情投资策略总结

风格配置建议

• 3月(业绩真空期):小盘成长占优,关注政策催化方向

• 4月(业绩披露期):回归业绩主线,聚焦净利润断层个股

A股春季行情是政策预期、业绩披露和流动性宽松三重因素共振的结果。历史数据显示,春季行情几乎年年上演,2026年作为“十五五”开局之年,人工智能+、人形机器人、创新药、军工/商业航天、化工/顺周期等五大方向值得重点关注。记住春季行情的三大铁律: 政策定方向、业绩为王道、小盘有弹性。