市场消息面汇总:

一、政策面:流动性持续宽松,万亿级硬科技支持落地

• 央行维持适度宽松货币政策,明确保留降准、降息空间,5月15日将实施降准0.5个百分点,释放长期流动性,对冲缴税与MLF到期压力,市场资金面无忧。

• 硬科技支持加码:科创再贷款扩容至1.2万亿元,定向支持AI、半导体、算力、工业母机等,单企业最高50亿低息贷款,利率降至2.5%以下。

• 新基建投资超预期:国常会定调7万亿新基建,聚焦算力网、电网、通信网等,年内完成约2.8万亿投资,算电协同上升为国家战略。

• 资本市场制度红利:保险资金权益比例上限提至35%,预计带来5000亿+长期资金;严打短线炒作,引导资金流向有业绩的硬科技。

二、市场与资金面:科技主线强势,成交持续放量,杠杆创新高

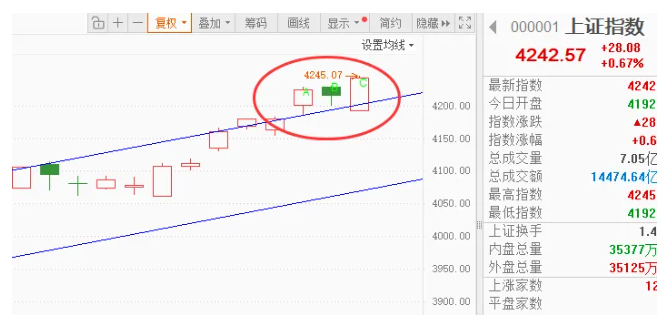

• 指数创新高:5月13日沪指收4242.57点(11年新高),创业板4038.33点(历史新高),深成指同步大涨,成长风格主导。

• 成交连续爆量:两市成交额3.26万亿,连续6日超3万亿,场外增量资金持续进场,交投活跃度拉满。

• 杠杆资金创新高:融资余额首破2.8万亿,杠杆主要集中在AI、半导体等科技板块;主力资金单日净流入124亿,电子板块独揽232亿。

• 科技赛道全面爆发:AI算力、存储芯片、光通信领涨,工业富联涨停(市值1.4万亿),中际旭创成创业板第二只千元股;电力、特高压因算力耗电需求同步走强。

• 风格切换明显:资金从保险、白酒、地产、贵金属等防御板块流出,转向弹性更大的科技成长,避险情绪退潮。

• 中美关系迎来窗口期:特朗普5月13—15日访华,经贸缓和预期强烈,显著提升市场风险偏好。

• 北向资金持续净流入:本周累计净买入48.42亿,连续3周净流入;外资密集调研半导体、高端元器件,减仓高位题材、加仓低位硬逻辑标的。

• 美股波动但A股独立:隔夜美股芯片股大跌(高通跌11.46%),但A股科技主线不受影响,走出独立行情,资金聚焦国内政策红利与产业升级。

• 人民币升值提升吸引力:离岸人民币升破6.8,美元指数下行,人民币资产吸引力增强,外资配置意愿提升。

盘面分析: